Точка безубыточности: формулы расчета и способы контроля. Что такое точка безубыточности и как ее рассчитать По какой формуле определяется уровень безубыточности

В любой области предпринимательской деятельности бизнесмены сталкиваются с проблемой расчета убытков и прибыли по существующим проектам.

Другими словами, когда вложенные деньги станут приносить реальную прибыль. Для этого используется точка безубыточности, формула.

Правильно рассчитанная формула точки безубыточности способна показать, насколько рассматриваемый инвестиционный проект будет эффективным и как скоро он окупится, каков риск потери вложенных денег. Предприниматель либо ТОП-менеджмент компании должен принять решение, вкладывать ли средства в инвестиционный проект, либо его стоит отложить, а расчет уровня безубыточности играет тут ключевую роль.

Точка безубыточности: что это такое?

Точка безубыточности (формула) показывает необходимый уровень производства и последующей продажи продукции для покрытия всех растрат и издержек.

Другими словами, это объем реализованной продукции, при котором прибыль фирмы равняется нулю.

Измеряется коэффициент в денежном и натуральном эквиваленте.

В практическом выражении показатель служит отличным индикатором размера производства и реализации продукции (услуг), где первоначальные расходы фирмы полностью покрываются поступающим денежным потоком. Коэффициент используется менеджерами компании в процессе создания и анализа будущего проекта.

Чем выше уровень безубыточности компании, тем выше показатель ее платежеспособности и, как следствие, финансовой устойчивости. Если же значение коэффициента безубыточности возрастает, это говорит о наличии структурных проблем внутри фирмы, оказывающих негативное влияние на извлечение прибыли.

Возможности и преимущества использования

- Возможность вычислить, на какое значение можно снизить выручку, дабы в будущем не оказаться в убытке. Особенно важно, если наблюдается рост фактической выручки над расчетной.

- Способность определить структурные проблемы компании, связанные с временным изменением уровня безубыточности.

- Возможность определить перспективность нового инвестиционного проекта, а также сроки, при которых он сможет полностью окупиться.

- Простота использования.

- Расчет уровня безубыточности позволяет выявить взаимозависимость стоимости продукции с объемами ее реализации конечным потребителям. Дает возможность рассчитать наиболее выгодный ценовой порог предлагаемой продукции.

Использование формулы точки безубыточности наиболее эффективно на рынках, характеризующихся низким уровнем конкуренции, а также устойчивым спросом со стороны потребителей.

Глобализация всех уровней рынков создает переменчивый спрос на отечественную продукцию.

Практика применения

Использование точки безубыточности происходит в различных целях.

Использование точки безубыточности происходит в различных целях.

Наиболее используемыми направлениями, а также целями применения данного коэффициента являются внешние и внутренние пользователи.

Внешние пользователи:

- Государство. Производится оценка устойчивости развития проверяемого предприятия.

- Инвесторы. Аналитика эффективности используемой стратегии развития.

- Кредиторы. Анализ платежеспособности предполагаемого инвестиционного проекта.

Внутренние пользователи:

- Руководитель производственного процесса. Выявление минимального уровня производства товара.

- Акционеры (собственники). Определение уровня рентабельности фирмы.

- Директор по продажам. Анализ будущих расходов, влияния конкуренции, нахождение оптимального ценового соотношения, составление плана продаж.

Практическое использование уровня безубыточности позволяет принять эффективные решения управленческого характера, определить финансовую устойчивость фирмы, а также определить показатель критического производства.

Формула

Точка безубыточности в денежном (стоимостном) выражении (порог рентабельности), формула:

Показатель безубыточности = FC / KMR

- Где, FC – растраты, не зависящие от производственного процесса (аренда помещений, налоговые вычеты, заработная плата административному персоналу).

- KMR – стоимость реализованной продукции.

По итогам расчета, может быть определен критический объем выручки, при которой уровень убытка достигнет нулевой отметки.

Точка безубыточности в натуральном выражении. Для выявления уровня безубыточности в натуральном выражении следует использовать следующие показатели:

- Переменные расходы (AVC);

- Стоимость единицы реализуемой продукции (Р);

- Постоянные расходы на объем выпускаемого товара (FC).

Расчет ведется по следующей формуле: FC / (P – AVC)

По итогам расчета будет получен критический объем реализованной продукции в ее натуральном выражении.

Прибыль от продаж – это конечный результат деятельности фирмы. В этой статье подробно описаны формулы расчета прибыли и применение результатов для повышения коэффициента доходности.

Модель использования показателя

В процессе расчета коэффициента всегда используются следующие допущения:

- Затраты на выпуск продукции и его объем имеют линейную зависимость.

- Показатель производственных мощностей постоянен, структура выпускаемого продукта неизменна.

- Переменные затраты, также как и стоимость продукции не меняются.

Запасы готовой продукции на складах незначительны и не искажают конечного уровня безубыточности фирмы.

Этапы расчета формулы

Выделяют три ключевых этапа для эффективного определения точки безубыточности фирмы:

- Сбор полного пакета данных для его скрупулезного анализа. Оценка объемов производства, прибыли, продаж и убытков.

- Определение объема постоянных и переменных расходов. Выявление зоны безопасности.

- Оценка требуемых объемов продажи продукции для обеспечения финансовой стабильности фирмы в будущем.

По существу, задачей становится определение предельных минимальных уровней финансовой устойчивости компании на расчетное в анализе время.

Выявление инструментов для увеличения границ зоны безопасности.

Перед тем как приступить к расчету уровня безубыточности важно понять, какие расходы фирмы классифицируются как постоянные, а какие растраты являются переменными.

К переменным расходам относятся заработная плата рабочих, технологические нужды предприятия, закупка полуфабрикатов, приобретение комплектующих, энергия

Постоянными растратами компаний являются арендная плата, дополнительная оплата труда рабочих (управленческого и административного уровня), амортизационные отчисления и т. п.

Пример расчета точки безубыточности для компании

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Приведем пример, как рассчитать точку безубыточности. Для демонстрации используем расчет безубыточности для предприятия.

Многие фирмы малого и среднего уровня специализируются на выпуске однородного продукта, с характерно одинаковой стоимостью.

Следовательно, для компании наиболее рационально делать расчет в натуральном выражении. Стоимость изделия составляет четыреста рублей. Постоянные и переменные затраты указаны в таблице.

| Постоянные | Рубли в тыс. | Переменные (единица выпускаемого продукта) | Стоимость в единицах (руб.) | Объем производства | Рубли (тыс.) |

| Общие расходы | 80 | Отчисления с зарплаты | 20 | 1000 шт. | 20 |

| Растраты на услуги ЖКХ | 20 | Расходы на закупку полуфабрикатов | 90 | 1000 шт. | 90 |

| Зарплата сотрудников | 100 | Приобретение материалов (на весь процесс производства) | 150 | 1000 шт. | 60 |

| Отчисления амортизационного характера | 100 | Зарплата основных рабочих | 60 | 1000 шт. | 60 |

| Итог | 300 | 320 | 320 |

Согласно расчету по формуле, точка безубыточности будет составлять:

ВЕР = 300 000 / (400 – 320) = 3750 штук.

Следовательно, компании надо создать не менее 3750 единиц продукции для выхода на уровень стопроцентной окупаемости. Превышение указанного уровня будет означать выход фирмы на получение реальной прибыли.

Точка безубыточности довольно просто поддается расчету, если имеется полный спектр данных. Но важно учесть, что при расчете используются рад допущений. В частности:

- Фирма оставляет предыдущий ценовой порог даже при повышении объемов реализации товара, хотя в реальности, особенно на протяжении длительного времени, данное предположение недопустимо.

- В процессе реализации выпускаемой продукции всегда имеется определенный процент остатка. В примере его нет.

- Формула безубыточности использовалась по отношению к единой категории товаров. Если в реальности будет иметь место несколько категорий продукции, структура должна оставаться постоянной.

Расходы составлены в неизменном виде. В реальности, при увеличении уровня продаж, показатель расходов также будет повышен.

Заключение

В заключение можно сказать, что точка безубыточности представляет собой крайне важный коэффициент в вопросах планирования объемов реализации продукции, производства товаров. Точка безубыточности позволяет вывести точное соотношение между прибылью и растратами, а также принять решение по вопросу ценовой политики.

Спектр применения точки безубыточности довольно широк. Формула активно используется во всех сферах предпринимательской деятельности, особенно в вопросах планирования инвестиционного проекта, а также принятия решений на стратегическом уровне.

Видео на тему

Один инвестор решил выйти на пенсию через 15 лет. Каждый месяц он инвестирует 20 тысяч рублей.

Цель эксперимента - жизнь на дивиденды в размере 50 тысяч рублей в месяц. Публичный портфель позволит следить за движениями и при желании присоединяться к нему. @dividendslife

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

В любом бизнесе важно рассчитать, в какой момент предприятие полностью покроет убытки и начнет приносить реальный доход. Для этого определяется так называемая точка безубыточности.

Точка безубыточности показывает эффективность какого-либо коммерческого проекта, поскольку инвестор должен знать, когда проект наконец окупится, каков уровень риска для его вложений. Он должен принять решение, стоит ли инвестировать в проект или нет, и расчет точки безубыточности в этом случае играет важную роль.

Что такое точка безубыточности и что она показывает

Точка безубыточности (break-evenpoint– BEP ) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении.

Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Таким образом, в точке безубыточности доходы покрывают расходы. При превышении точки безубыточности предприятие получает прибыль, если точка безубыточности не достигнута – предприятие несет убытки.

Значение BEP предприятия важно для определения финансовой стабильности компании. Например, если значение BEP растет, это может говорить о проблемах, связанных с получением прибыли. Кроме того, BEP меняется при росте самого предприятия, что обуславливается повышением товарооборота, налаживанием сети продаж, изменениями цен и прочими факторами.

В целом расчет точки безубыточности предприятия дает возможность:

- определить, следует ли вкладывать в проект деньги, учитывая, что он окупится только при следующем объеме продаж;

- выявить проблемы на предприятии, связанные с изменением BEP со временем;

- рассчитать значение изменений объема продаж и цены продукта, то есть, насколько следует изменить объем продаж/производства, если цена товара изменится и наоборот;

- определить, на какое значение можно понизить выручку, чтобы при этом не оказаться в убытке (в случае, если фактическая выручка больше расчетной).

Как рассчитать точку безубыточности

Перед тем, как найти точку безубыточности, необходимо сначала понять, какие из затрат относятся к постоянным, а какие к переменным, поскольку они являются обязательными компонентами для расчета, причем важно правильно их разделить.

К постоянным относятся: амортизационные отчисления, основная и дополнительная заработная плата административно-управленческого персонала (с отчислениями), арендная плата и др.

К переменным относятся: основные и дополнительные материалы, комплектующие, полуфабрикаты, топливо и энергия на технологические нужды, основная и дополнительная заработная плата основных рабочих (с отчислениями) и др.

Постоянные затраты не зависят от объема производства и продаж и практически не меняются с течением времени. На изменение постоянных затрат могут повлиять следующие факторы: рост/падение мощности (производительности) предприятия, открытие/закрытие производственного цеха, увеличение/снижение арендной платы, инфляция (обесценивание денег) и др.

Переменные затраты зависят от объема производства и изменяются вместе с изменением объема. Соответственно, чем больше объем производства и продаж, тем больше сумма переменных затрат. Важно! Переменные затраты на единицу продукции не изменяются с изменением объем производства! Переменные затраты на единицу продукции являются условно-постоянными.

Формула расчета

Существую две формулы для расчета точки безубыточности – в натуральном и стоимостном выражении.

- Постоянные затраты на объем (FC– fixedcost);

- Цена единицы товара (услуги, работы) (P– price);

- Переменные затраты на единицу продукции (AVC– averagevariablecost).

BEP=FC/(P-AVC)

В данном случае по итогам расчета получится критический объем продаж в натуральном выражении.

- Постоянные затраты (FC – fixed cost);

- Выручка (доходы) (TR– totalrevnue) или цена (P — price);

- Переменные затраты на объем (VC – variablecost) или переменные затраты на единицу продукции (AVC – average variable cost).

Для начала необходимо рассчитать коэффициент маржинального дохода (долю маржинального дохода в выручке), т.к. этот показатель используется при расчете точки безубыточности в денежном выражении, и маржинальный доход. Маржинальный доход (MR– marginalrevenue) находится как разница между выручкой и переменными затратами.

Так как выручка на единицу продукции – это цена (P=TR/Q, где Q– это объем продаж), можно рассчитать маржинальный доход как разницу между ценой и переменными затратами на единицу продукции.

Коэффициент маржинального дохода рассчитается по следующей формуле:

или (если MRрассчитывается исходя из цены):

Обе описанные выше формулы для расчета коэффициента маржинального дохода приведут к одному результату.

Точка безубыточности в денежном выражении (этот показатель также называют «порог рентабельности») рассчитывает по следующей формуле:

BEP=FC/K MR

В данном случае по итогам расчета получится критическая сумма выручки, при которой прибыль будет равна нулю.

Для внесения большей ясности, необходимо рассмотреть конкретные примеры расчета точки безубыточности для различных типов организаций.

Пример расчета точки безубыточности для магазина

В первом примере рассчитаем точку безубыточности для торгового предприятия – магазина одежды. Специфика предприятия такова, что нецелесообразно рассчитывать точку безубыточности в натуральном выражении, так как ассортимент товара широк, цены различны на разные товарные группы.

Целесообразно рассчитывать точку безубыточности в денежном выражении. В состав постоянных расходов, связанных с функционированием магазина, входят:

- на аренду;

- заработная плата продавцов-консультантов;

- отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы);

- на коммунальные услуги;

- на рекламу.

В таблице приведены суммы постоянных и переменных расходов.

В данном случае примем сумму постоянных затрат равной 300 000 рублей. Выручка равна 2 400 000 рублей. Сумма переменных затрат, к которым относятся закупочные цены вещей, составит 600 000 рублей. Маржинальный доход равен: MR=2400000-600000=1800000 рублей

Коэффициент маржинального дохода равен: К MR =1800000/2400000=0,75

Точка безубыточности составит: BEP=300000/0,75=400 000 рублей

Таким образом, магазину нужно продать одежды на 400 000 рублей, чтобы получить нулевую прибыль. Все продажи свыше 400 000 рублей будут приносить прибыль. У магазина также есть запас финансовой прочности в 1 800 000 рублей. Запас финансовой прочности показывает, на какую сумму магазин может снизить выручку и не уйти в зону убытков.

Пример расчета точки безубыточности для предприятия

Во втором примере мы рассчитаем точку безубыточности для предприятия. Малые и средние промышленные предприятия часто выпускает однородную продукцию по примерно одинаковым ценам (такой подход снижает затраты).

| Постоянные | рубли | Переменные на единицу продукции | Цена единицы, руб | Объем производства, шт. | рубли |

| общезаводские расходы | 80 000 | затраты на материалы (на весь объем производства) | 150 | 1000 | 150 000 |

| амортизационные отчисления | 100 000 | затраты на полуфабрикаты (на весь объем производства) | 90 | 1000 | 90 000 |

| заработная плата АУП | 100 000 | заработная плата основных рабочих | 60 | 1000 | 60 000 |

| затраты на коммунальные услуги | 20 000 | отчисления с заработной платы (страховые взносы – 30% от общей суммы заработной платы) | 20 | 1000 | 20 000 |

| Итого | 300 000 | 320 | 320 000 |

Точка безубыточности будет равна:

BEP=300000/(400-320)=3750 шт.

Таким образом, предприятию необходимо произвести 3750 штук, чтобы сработать в ноль. Превышение данного объема производства и продаж приведет к получению прибыли.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

Многие утверждают, что перед тем, полезно провести опрос представителей целевой группы.

- компания оставляет прежнюю цену при увеличении объема продаж, хотя в реальной жизни, особенно в течение продолжительного времени, это предположение не вполне допустимо;

- затраты также остаются на прежнем уровне. В действительности при росте объема продаж они обычно меняются, особенно при полностью нагруженных мощностях, где начинает работать так называемый закон возрастающих затрат и издержки начинают расти по экспоненте;

- ТБ подразумевает полную реализацию товара, то есть остатков нереализованного товара нет;

- значение ТБ подсчитывается для одного вида продукции, поэтому при расчете показателя с несколькими разными видами товаров структура видов товаров должна оставаться постоянной.

График точки безубыточности

Для наглядности покажем, как рассчитать точку безубыточности (пример на графике). Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении.

Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж.

Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Вы можете самостоятельно произвести расчет точки безубыточности (формулы и график) в Excel, скачав файл (16 кБ).

Выводы

В целом, точка безубыточности является крайне важным показателем при планировании объемов производства и продаж. Этот показатель также позволяет понять соотношение затрат и доходов и принять решения по поводу изменения цен на товары (работы, услуги).

Этот показатель необходим в любом бизнесе и при оценке инвестиционного проекта для принятия решений на стратегическом уровне.

Видео о том, что для привлечения инвестора потребуется показать расчет BEP:

Точка безубыточности отражает объем производства, реализации товаров и услуг, который покрывает все издержки предприятия. В экономическом смысле это индикатор критического положения, когда прибыль и убытки равняются нулю. Данный показатель выражается в количественных или денежных единицах.

Чем ниже точка безубыточности объема производства и продаж, тем выше платежеспособность и финансовая стабильность фирмы.

Формула точки безубыточности в Excel

Существует 2 способа расчета точки безубыточности в Excel:

- В денежном эквиваленте: (выручка * постоянные издержки) / (выручка – переменные издержки).

- В натуральных единицах: постоянные затраты / (цена – средние переменные затраты).

Внимание! Переменные затраты берутся из расчета на единицу произведенной продукции (не общие).

Чтобы найти безубыточность, нужно знать:

Постоянные издержки (не зависящие от производственного процесса или реализации) – арендные платежи, налоги, заработная плата для руководящего состава, лизинговые выплаты и т.д.

Переменные издержки (зависят от производственных объемов) – стоимость сырья и материалов, коммунальные платежи в производственных помещениях, зарплата рабочих и т.п.

Цену продажи единицы товара.

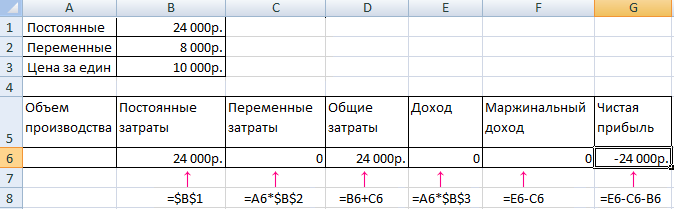

Внесем данные в таблицу Excel:

- Найти объем производства, при котором предприятие получит чистую прибыль. Установить взаимосвязь между этими параметрами.

- Рассчитать объем реализации товара, при котором наступит точка безубыточности.

Для решения этих задач составляем следующую таблицу с формулами:

- Переменные затраты зависят от объема производимой продукции.

- Общие затраты – это сумма переменных и постоянных издержек.

- Доход – произведение объема производства и цены товара.

- Маржинальный доход – это общий доход без переменных затрат.

- Чистая прибыль – доход без постоянных и переменных издержек производства.

Заполним таблицу и посмотрим, на каком выпуске продукции предприятие выйдет «в плюс».

Начиная с 13 выпуска продукции, чистая прибыль стала положительной. А в точке безубыточности она равняется нулю. Объем производства – 12 единиц товара. А доход от продаж – 120 000 рублей.

Как построить график точки безубыточности в Excel

Для наглядной демонстрации экономического и финансового состояния предприятия составим график:

- Определяемся с внешним видом графика и нажимаем кнопку «Выбрать данные».

- Для демонстрации нам нужны столбцы «Общие затраты», «Доход», «Чистая прибыль». Это элементы легенды – «Ряды». Вносим вручную «Имя ряда». А в строке «Значения» делаем ссылку на соответствующий столбец с данными.

- Диапазон подписей горизонтальной оси – «Объем производства».

Получаем график вида:

Немного изменим график (макет диаграммы).

Такая демонстрация позволяет увидеть, что чистая прибыль в точке безубыточности действительно равняется «нулю». И именно после двенадцатого выпуска продукции «пошел плюс».

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность.

Определение точки безубыточности – краеугольный камень эффективного функционирования любого предприятия. Расчет этого показателя имеет первостепенное значение не только для собственников предприятия, но и для его инвесторов. Если первые должны осознавать, когда выпуск продукции становится окупаемым, то последние должны быть в курсе значения этого показателя для принятия обоснованного решения о предоставлении финансирования.

Что такое точка безубыточности и что она показывает

Этот показатель помогает понять, когда предприятие перестает нести убытки, но при этом еще не в состоянии заработать прибыль. При этом производство и реализация любой дополнительной единицы продукции влечёт за собой образование прибыли. Таким образом, точка безубыточности – это некий исходный момент, начиная от которого предприятие может начинать эффективно развиваться. Т.е. данный показатель является своего рода индикатором того, что фирма движется по правильному пути.

Этот индикатор по-другому называют порогом рентабельности или просто BEP (от английского break-evenpoint ). Он характеризует тот объем выпуска товара, при котором выручка от его реализации будет равна затратам на ее изготовление.

В чем заключается экономический смысл определения значения этого индикатора? Порог рентабельности показывает на выход предприятия на окупаемость его затрат.

О возникновении точки безубыточности говорят при покрытии расходов доходами. Предприятие фиксирует прибыль при превышении этого показателя. Если же этот индикатор не достигнут, то фирма несет убытки.

Итак, точка безубыточности показывает:

- уровень, при превышении которого предприятие начинает фиксировать прибыль;

- минимально допустимый уровень выручки, при опущении ниже которого производство продукции перестает окупаться;

- минимально допустимый уровень ценообразования, ниже которого нельзя опускаться.

Кроме того, определение данного показателя позволяет:

- идентифицировать проблемы, которые связаны с изменением точки безубыточности с течением времени;

- выявить, каким образом следует сделать возможным изменение объема выпуска товара или его производства при варьировании цены;

- рассчитать, насколько целесообразно снизить выручку, чтобы не понести убытки.

Определение порога рентабельности помогает инвесторам определить, стоит ли финансировать данный проект при условии его окупаемости при заданном объеме продаж.

Видео — анализ точки безубыточности:

Таким образом, большинство управленческих решений принимается лишь после того, как будет рассчитана точка безубыточности. Этот показатель помогает в вычислении критической величины объема продаж, при которой затраты компании становятся равными выручке от реализации товара. Даже небольшое понижение этого показателя будет свидетельствовать о начинающемся банкротстве фирмы.

Важно! Когда предприятие перешагнет через точку безубыточности, оно начнет фиксировать прибыль. До этого оно работает себе в убыток.

Формулы расчета

Порог рентабельности может быть измерен в натуральном или в денежном выражении.

В обоих случаях для определения порога рентабельности важно сначала вычислить затраты предприятия. Для этого введем понятие постоянных и переменных затрат.

Постоянные затраты не изменяются со временем, и не имеют прямой зависимости от объема продаж. Однако они тоже могут меняться под воздействием, к примеру, следующих факторов:

- изменения производительности компании;

- расширения производства;

- изменения стоимости арендной платы;

- изменения общеэкономических условий и т.д.

К ним принято относить следующие затраты:

- оплата управленческих расходов;

- плата за аренду;

- амортизационные отчисления.

Переменные затраты являются более нестабильной величиной, которая зависит от изменения объема производства. К этому виду затрат относятся:

- выплата зарплаты и других отчислений рабочим;

- расходы на сырье и на закупку необходимых материалов;

- закупка комплектующих и полуфабрикатов;

- оплата энергии.

Соответственно, сумма переменных затрат будет тем выше, чем больше будет объем производства и величина продаж.

Переменные затраты на единицу выпускаемого товара не изменяются при изменении объема его производства! Они являются условно постоянными.

Определившись с понятием и типами затрат, выясним как посчитать точку безубыточности (BEP) в натуральном выражении . Для этого используем следующую формулу:

BEP (в натуральном выражении) = постоянные затраты / (цена реализации единицы товара – переменные затраты на единицу товара)

Использовать эту формулу целесообразно, когда предприятие занимается лишь производством продукции одного типа. Однако это встречается крайне редко. Если предприятие производит широкий ассортимент продукции, то отдельно рассчитываются показатели для каждого ее вида по специальной расширенной формуле.

При расчете точки безубыточности в денежном выражении используется другая формула:

BEP (в денежном выражении) = (постоянные затраты / маржинальная прибыль) * выручка от реализации продукции

Для корректного расчета используем данные по факту о затратах и выручке за анализируемый период. При этом следует использовать показатели, которые относятся к одному и тому же промежутку анализа.

Однако использование данной формулы корректно при определении BEP при маржинальной прибыли, которая носит положительный характер. Если она отрицательная, то величина BEP определяется как сумма затрат постоянных и переменных, которые имеют отношение к данному периоду.

Видео — о важности определения порога рентабельности в бизнесе:

Или же можно использовать еще одну формулу расчета порога рентабельности:

BEP (в денежном выражении) = Постоянные затраты / КМД ,

где КМД – коэффициент маржинальной прибыли.

При этом КМД можно определить, разделив МД (маржинальный доход) на выручку или на цену. В свою очередь МД получают, воспользовавшись одной из следующих формул:

МД = В — ПЗО,

где В – это выручка,

ПЗО – затраты переменные на объем продаж.

МД= Ц — ПЗЕ,

где Ц – цена,

ПЗЕ –затраты переменные на единицу товара.

Примеры расчета

Для большей наглядности рассмотрим примеры расчета точки безубыточности на примере предприятия и магазина.

Для промышленного предприятия

Допустим, даны следующие условия. Предприятие занимается выпуском продукции одного вида. При этом себестоимость единицы продукции – 50 000 рублей. Цена – 100 000 рублей. Издержки постоянные – 200 000 рублей. Необходимо рассчитать минимальный объем выпускаемого товара, при котором предприятие достигнет порога рентабельности. Т.е. нам нужно рассчитать BEP в натуральном выражении. Воспользуемся приведенной выше формулой и получим:

BEP (в натуральном выражении) = 200000/(100000-50000) = 40 (единиц продукции).

Вывод: таким образом, при выпуске не менее 40 единиц продукции предприятие достигнет точки безубыточности. Увеличение предприятием объема выпускаемой продукции приведет к получению прибыли.

Для магазина

В следующем примере приведем расчет точки безубыточности для магазина. Допустим, что магазин является продуктовым, и имеет следующие постоянные затраты (в рублях):

- аренда площади – 80 000;

- оплата труда менеджеров – 60 000;

- страховые взносы – 18 000;

- коммунальные платежи – 10 000.

Итого: 168 000 (рублей).

В условиях также даны значения затрат переменных:

- оплата энергии – 5 000;

- расходы на сырье – 10 000.

- Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод: Таким образом, магазин должен продать товаров на сумму 171 429 рублей, чтобы доходы оказались больше расходов. Все последующие продажи будут приносить магазину чистую прибыль.

График

Для того, чтобы найти порог рентабельности, можно воспользоваться графическим методом расчета этого показателя. Для этого отразим на графике постоянные и переменные затраты, а также общие (валовые) затраты. Точка безубыточности графически соответствует точке пересечения кривых валовой выручки и общих затрат.

Рассмотрим это на примере.

Даны следующие условия (в рублях):

- размер выручки – 100 000;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25000;

- переменные затраты – 30000.

Отметив эти данные на графике, получим следующий вывод: предприятие будет находиться на точке безубыточности при получении им доходов на сумму 35 700 рублей. Таким образом, если предприятие реализует товара в количестве более 35 единиц, то оно будет фиксировать прибыль.

Расчет точки безубыточности по формулам в Excel

Очень легко и удобно порог рентабельности рассчитывается с помощью Excel — для этого следует лишь ввести исходные данные в соответствующую таблицу, после чего с помощью запрограммированных формул мы получим значение порога рентабельности для нашего случая как в денежном, так и в натуральном выражении.

Cкачать расчет точки безубыточности в Excel по производственному предприятию, специализирующемуся на выпуске деталей в машиностроительной отрасти, можно по .

График и формула расчета точки безубыточности в Excel для общего случая приведены .

Расчет порога рентабельности имеет важное значение для нормального функционирования предприятия. Существует несколько методик его определения, оптимальные из которых следует выбирать для каждого конкретного случая.

При оценке эффективности проекта помимо показателей эффективности и финансового состояния предприятия применяются дополнительные методы, среди которых используется инструмент, именуемый анализом безубыточности. Точка безубыточности как основной элемент данного анализа действует порой весьма отрезвляюще на инвесторов и заказчиков проекта, которые в ожесточенной конкуренции увлекаются развитием инфраструктуры и забывают о главной цели, ради которой действует бизнес – о прибыли.

Экономическое содержание безубыточности

Следует заметить, что анализ безубыточности – это универсальное аналитическое средство, безотказно помогающее предпринимателю принимать правильные решения и в условиях операционной деятельности, и при реализации им инвестиций в бизнес или расширение производства. Он показывает, сколько компания способна заработать прибыли, маржинального дохода, если обеспечит себе определенный объем продаж выпускаемой продукции в количественном выражении. Здесь деловой человек мыслит в некотором обратном порядке, задаваясь, в первую очередь, вопросом не о выручке, а о том, как посчитать число необходимых событий реализации изделий, товара, услуг, чтобы деятельность не оказалась убыточной.

Точка безубыточности нам показывает размер физического количества продаж в течение отчетного периода (год, квартал, месяц), обеспечив который, предприятие способно покрыть свои издержки и начать зарабатывать прибыль. Если объем производства и продаж оказывается ниже рассчитанной границы, вопрос о размере заработанных средств может оказаться неуместным, а вот исторические перспективы банкротства должны заставить задуматься. Точка безубыточности – это один из первых индикаторов экономического благополучия в кризисные периоды деятельности компании. И он позволяет уловить момент перехода эксплуатационной фазы инвестиционного проекта.

Ниже вашему вниманию представлена формула расчета рассматриваемого показателя. Точка безубыточности, как уже было отмечено, определяется соответствующим объемом продаж в количественном выражении. Расчет точки безубыточности строится с использованием значений следующих экономических параметров деятельности.

- Валовая выручка (объем продаж) продукции.

- Цена продукции.

- Постоянные или общие издержки.

- Переменные или прямые издержки.

Формула для расчета точки безубыточности

Данная формула позволяет посчитать искомое значение без владения размером выручки, опираясь только на издержки и цену. Приведем небольшой пример. Допустим, постоянные издержки всего предприятия – 60 млн. рублей в год. В них входят затраты на административно-управленческий персонал, содержание дежурного персонала, аренду, отопление и т.п. Прямые расходы на производство (переменные издержки) включают зарплату производственного персонала, затраты на материалы, комплектующие, транспортные расходы и составляют 5200 рублей на одну единицу изделия. Цена изделия – 8200 рублей. Объем продаж точки безубыточности для настоящих условий рассчитывается по формуле и составляет 20000 единиц в год (60000000/(8200-5200)).

График безубыточности

Визуальное представление модели безубыточности очень удобно. Благодаря ему легко проводить анализ инвестиционного проекта при планировании и контроле эксплуатационной стадии. Ниже размещена принципиальная схема графика безубыточности. Построить этот график и найти точку перехода к прибыльности достаточно просто. На оси Y откладываются суммовые выражения издержек и выручки вновь создаваемого предприятия, по оси Х – количество запланированных к реализации изделий.

Принципиальная схема графика безубыточности предприятия

Точка безубыточности образуется в результате проекции на ось Х точки пересечения двух линий: объема продаж и переменных издержек. Линия переменных расходов откладывается от точки пересечения оси Y и линии постоянных издержек. В итоге график показывает три визуально ограниченных зоны: прибыли, убытков и маржинального дохода. Выше пересечения выручки и переменных издержек зона между этими линиями соответствует прибыли, а ниже – убыткам.

Построение визуальной модели облегчает анализ безубыточности, который важен не только для уточнения критической программы производства, но и позволяет оценить состояние фактической проектной реализации, а также выработать будущую стратегию развития компании. Мы с вами помним, что объем продаж характеризуется, как минимум, двумя параметрами: количеством реализованной продукции (услуг) и ценой. Цена соответствует одновременно двум компонентам управления: маркетингу и экономике. Часто оба этих компонента находятся в противоречии.

Анализ безубыточности дает возможность рассчитать пределы маневрирования ценой, исходя из условий спроса, или, наоборот, объемом производства (предложения) с тем, чтобы оставаться в достаточно прибыльной зоне для успеха проекта. Формула, которая была представлена ранее, позволяет установить для нашего примера, что снизив цену на 1000 рублей, нам придется произвести продукции на 10000 единиц в год больше. А если мы вынуждены сократить производство до 15000 единиц в год, предельная минимальная цена рассчитывается уже на уровне 9200 рублей. Таким образом, определение точки безубыточности инвестиционного проекта позволяет:

- установить объем продаж, необходимый для покрытия затрат и получения заданной в плане прибыли;

- построить модель зависимости прибыли от динамики цен, постоянных и переменных издержек;

- рассчитать удельный вес каждого вида продукции в размере покрытия общих затрат.

Специальные возможности анализа безубыточности

Расчет точки безубыточности как аналитический метод имеет ряд преимуществ. Он нагляден и прост в исполнении, обладает высоким уровнем иллюстративности для демонстрации связи размера прибыли и изменений в операционных элементах. Благодаря настоящему методу нетрудно рассчитать оптимальное соотношение переменных и постоянных издержек бизнеса. Однако при его применении следует учитывать ряд ограничений и допущений, среди которых основными являются следующие.

- В течение всей длительности расчетного периода цена продукции принимается за величину постоянную.

- Изменения производственно-материальных запасов в течение всех периодов проекта не учитываются.

- Условность постоянности общих издержек игнорируется.

- Прямые издержки на одну единицу продукции считаются неизменными.

- Анализу подвергается один продукт, и в случае рассмотрения смешанных продаж их соотношение принимается за неизменную величину.

Анализ безубыточности находит применение в оценке рисков проекта. На его основе рассчитывается показатель уровня резерва прибыльности. Чем он выше, тем ниже риск выхода в зону убытков. Далее приводится формула расчета настоящего показателя, являющегося производным от значения точки безубыточности.

Формула уровня резерва прибыльности

В реальной практике проекты, требующие анализа безубыточности, в основном предполагают производство целой гаммы продуктов. Их отличает разнообразие цен и разный уровень прямых издержек. В этом случае для расчета необходимо учитывать доли вложений продуктов в покрытие постоянных затрат. Для такого производства точка безубыточности вычисляется в следующей последовательности.

- В общем объеме продаж определяется доля каждого продукта.

- Суммарный доход взвешивается по этим долям.

- Рассчитывается точка безубыточности в целом и затем для каждого из продуктов.

В настоящей статье мы рассмотрели, что такое точка безубыточности, и обозначили применение ее для анализа инвестиционного проекта. Практически для любой проектной задачи, в которой операционный цикл требует оценки, он может быть проанализирован по данному методу. Я же рекомендую кураторам проектов рассмотреть показатель безубыточного объема продаж как KPI для менеджера проекта, служащего основанием для его закрытия и передачи ответственности функциональному руководителю.